Prezzi dell'oro di nuovo i 1200 dollari per oncia, mentre oggi si appresta a chiudere la sessione americana in positivo

Il metallo prezioso potrebbe essere vicino a trovare il suo minimo da cui ripartire. Il prezzo dell’oro è sceso di nuovo sotto i $ 1200 l’oncia il mese scorso, mentre il dollaro USA si è rafforzato dopo un altro rialzo dei tassi sui federal fund.

Il metallo prezioso ha registrato il suo sesto mese consecutivo di declini, la sua più lunga serie di perdite dal 1989. Molti, fra cui BullionValut, credono che l’oro non verrà scambiato al di sotto di $ 1150. Ci sono molti motivi per demotivare gli orsi adesso.

Oltre a un dollaro più forte ed un tasso di interesse più elevato, i mercati azionari stanno ancora andando forte, sostenuti da riacquisti da record e massicci afflussi in prodotti di investimento passivi. Nella settimana terminata il 20 settembre, gli investitori hanno versato fino a 34,3 miliardi di dollari in ETF azionari, portando gli afflussi da inizio anno a quasi $ 215 miliardi, secondo i dati di FactSet.

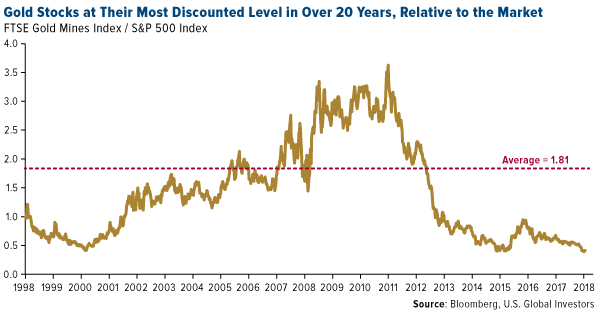

Ciò rende le scorte minerarie d’oro particolarmente attraenti per confronto. Rispetto alle blue chip statunitensi, l’indice delle miniere d’oro FTSE è ora al suo livello più scontato in oltre 20 anni.

Ci sono altri segni che un minimo è vicino.

Su di essi uno, Vanguard ha appena ristrutturato il suo fondo comune di metalli preziosi, tagliando la sua esposizione al settore dall’80% al solo 25%. Ciò significa che la più grande società di fondi del mondo non offrirà più ai suoi investitori un modo per partecipare a un potenziale rally nei titoli di metalli e miniere.

L’ultima volta che Vanguard ha fatto un cambiamento come questo, ha coinciso con un enorme rinculo dei prezzi dei metalli. Nel 2001, l’oro era altrettanto non amato di adesso, spingendo Vanguard a rinunciare alla parola “Oro” da quello che allora era il Fondo Gold and Precious Metals.

Brutta mossa – il prezioso metallo è passato da meno di $ 300 l’oncia fino a $ 1900 nel settembre 2011. La scorsa settimana, i giganti minerari Barrick Gold e Randgold Resources hanno annunciato una fusione da 18 miliardi di dollari che, una volta completata, creerà il più grande produttore di oro al mondo. Un “campione del settore per la creazione di valore a lungo termine”, la società risultante “opererà cinque delle 10 miniere d’oro di primo livello su una base di costo totale in contanti e possiederà numerosi progetti potenzialmente in grado di” generare redditività sostenibile.

Storicamente, un segno rivelatore che un settore ha trovato un fondo è il consolidamento. Basta guardare l’ondata di fusioni e acquisizioni nell’industria aeronautica in difficoltà dopo la crisi finanziaria.

Anche altre società finanziarie e analisti trovano positive le notizie di Barrick-Randgold, sia per i due produttori senior che per i metalli e l’estrazione mineraria nel suo insieme. Scotiabank ritiene che la fusione “migliori la qualità complessiva delle attività [di Barrick], il bilancio, il profilo di flusso di cassa libero, l’esperienza tecnica e il team di gestione, senza alcun premio d’asporto pagato”.

L’accordo, afferma la Royal Bank of Canada (RBC), “potrebbe stimolare una ripresa delle operazioni di M & A, che a nostro avviso potrebbe portare a un’inversione di tendenza delle prestazioni azionarie minerarie”.

Buone notizie, infatti, mentre l’inflazione continua a salire. Il prezzo del Brent, il benchmark internazionale, ha chiuso sopra la soglia di $ 80 al barile la scorsa settimana per la prima volta da novembre 2014. Si tratta di un incredibile triplo aumento rispetto al recente minimo di $ 27 al barile, fissato a gennaio 2016.

Come già sapete, uno dei motivi principali per cui l’oro è stato così apprezzato per secoli – come merce e valuta – è la sua scarsità. Costituisce circa 0,003 parti per milione della crosta terrestre. Secondo il World Gold Council (WGC), si stima che 190.040 tonnellate di materiale siano state estratte dall’inizio del tempo, lasciando solo 54.000 tonnellate nel terreno per i produttori a scavare, a spese maggiori e maggiori.

“Il picco dell’oro”, come alcuni esperti chiamano, è una vera preoccupazione, quella che potrebbe far esplodere il prezzo del metallo giallo nella stratosfera su uno squilibrio tra domanda e offerta.

La scarsità, dopo tutto, è ciò che sta aiutando a portare il mercato rialzista azionario ancora più in alto in questo momento. Negli ultimi 20 anni, il numero delle società quotate si è costantemente ridotto, principalmente a causa di regolamenti più severi in materia di titoli.

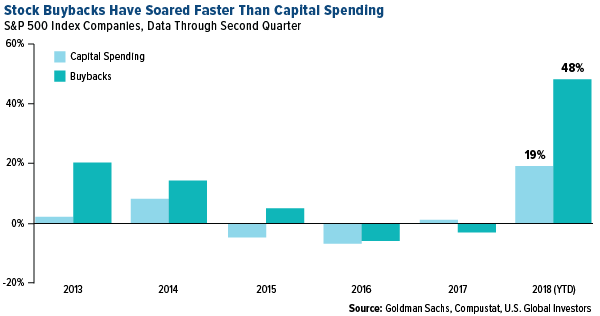

E ora, quelle aziende – a guisa di liquidità grazie alla riforma fiscale aziendale dello scorso anno – stanno riacquistando le proprie azioni a livelli record e quasi record.

Quanto? Recentemente ho condiviso con voi che nel solo trimestre di giugno, le società S & P 500 hanno speso un record di $ 190,6 miliardi sui riacquisti delle azioni, con un aumento di quasi il 60% rispetto allo stesso trimestre di un anno fa.

Apple ha guidato il pacchetto, portando fuori circolazione 21,9 miliardi di dollari di azioni. Questo è leggermente in calo rispetto al record di $ 22,8 miliardi nel primo trimestre.

In generale, a Wall Street piacciono i riacquisti, che riducono il numero di azioni in circolazione. Di conseguenza, l’utile per azione (EPS) e i dividendi disponibili per azione aumentano anche quando non vi è alcuna crescita degli utili.

Ma ci sono un paio di problemi. In primo luogo, i riacquisti richiedono capitali che altrimenti sarebbero stati spesi per investire, aggiornare attrezzature, dare aumenti ai lavoratori e simili. Per la prima volta in 10 anni, secondo Goldman Sachs, i riacquisti hanno superato le spese in conto capitale finora nel 2018. L’S & P 500 sta già scambiando a prezzi eccessivamente elevati, il che significa che aziende come Apple stanno acquistando un prezzo elevato.

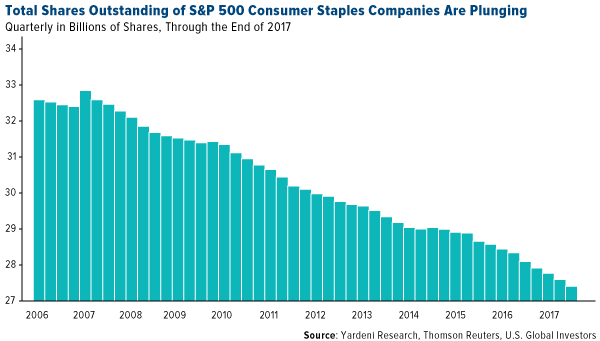

In secondo luogo, i riacquisti ritirano le azioni dal mercato. Nell’ultimo decennio, le aziende hanno riacquistato $ 4,4 miliardi di dollari, poiché i tassi di interesse storicamente bassi hanno creato, per alcuni, un ambiente più favorevole per far fluttuare il debito anziché l’equità. Di seguito, ho scelto di evidenziare il settore dei beni di consumo di base perché il calo delle azioni dal 2006 è stato così drammatico, passando da circa 32,5 miliardi di azioni a 27,5 miliardi di azioni – una diminuzione di oltre il 15%.

Oggi “non vengono emesse sufficienti azioni per compensare quelle che vengono ritirate dalla circolazione”, secondo la Reuters. L’offerta azionaria netta è diventata negativa per la prima volta nel 2016 e potrebbe finire nuovamente in territorio negativo entro la fine di quest’anno.

Accoppiato con la bomba indice passivo ticchettante che ho scritto circa all’inizio del mese, gli investimenti fondamentali stanno cambiando. È difficile dire dove andrà a finire – quando è rimasta una sola quota di Apple? I prezzi esploderebbero e gli investimenti diventerebbero ancora più inaccessibili per molti di quanti lo siano già oggi.

Giornalista pubblicista indipendente iscritto all’ODG Campania con laurea Magistrale in Biologia presso l’Università degli Studi di Napoli “Federico II”. Classe 1988, svolge attività di trading part-time con una passione per gold, silver, oil e le valute ad essi correlate.