Pubblicita'

Pubblicita'

Natural Gas, Analisi Fondamentale Giornaliera – Per la prima volta il gas stoccato è sotto lo storico a 5 anni

Da:

I prezzi in ampio recupero dopo l'ennesima iniezione minore rispetto alle attese

Sono in risalita i prezzi del Natural Gas, che attualmente scambia a 2,825 dollari per piede cubo, in rialzo dello 0,3% rispetto alla chiusura di ieri. La pubblicazione dei dati sull’immagazzinamento da parte della Energy Information Administration ha messo ancora una volta in evidenza le criticità che già da un mese a questa parte stiamo ogni volta evidenziando.

Le scorte immagazzinate

Il gas immagazzinato nei depositi nella settimana fino a Venerdì 24 era di 2.308 miliardi di piedi cubi, secondo le stime EIA. Ciò rappresenta un aumento netto di 35 miliardi di piedi cubi, di meno rispetto alle previsioni che prevedevano un aumento di 39 miliardi di piedi cubi. Le scorte stoccate in questo momento sono di 688 Bcf in meno rispetto allo scorso anno e 565 miliardi di piedi cubi al di sotto della media quinquennale di 2.873 miliardi di piedi cubi. A 2.308 miliardi di piedi cubi, il gas totale è inferiore all’intervallo storico di cinque anni.

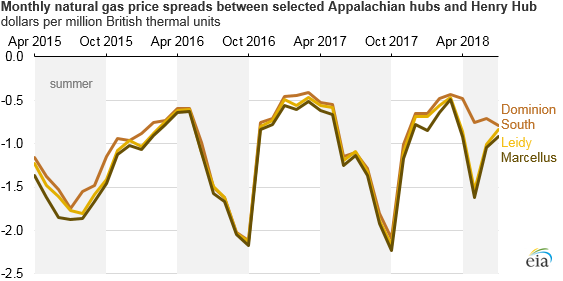

I prezzi estivi del gas prodotto da Henry Hub ad Appalachi si sono ridotti

Negli ultimi dieci anni, la produzione di gas naturale nella regione degli Appalachi è cresciuta più rapidamente della capacità di spostare il gas nei mercati statunitensi, abbassando i prezzi locali. Più recentemente, l’infrastruttura di pipeline dagli Appalachi ha aumentato la capacità di fornire gas naturale appalachiano ai mercati regionali, aumentando i prezzi spot relativi negli hub appalachiani e restringendo i loro spread rispetto al benchmark dei prezzi del gas naturale americano Henry Hub in Louisiana.

La produzione di gas naturale nella regione degli Appalachi è stata in media di 22 miliardi di piedi cubi al giorno (Bcf / g) nel 2017, con un aumento del 25% rispetto ai livelli medi del 2015. Gli ultimi dati di EIA indicano che la produzione ha continuato ad aumentare e la produzione nella regione degli Appalachi ha raggiunto i 26 miliardi di piedi cubi / giorno nell’aprile 2018 . Sulla base delle stime del 2017, la produzione nella regione degli Appalachi rappresentava quasi la metà della produzione totale di gas naturale negli Stati Uniti.

La differenza di prezzo tra gli hub degli Appalachi e Henry Hub tende a seguire un andamento stagionale. Generalmente, questo spread si allarga nei mesi estivi (da aprile a settembre) e si restringe nei mesi invernali (da ottobre a marzo), quando la domanda nelle regioni con più capacità di gasdotti aumenta nei mesi invernali.

Con l’aumento delle infrastrutture nella regione degli Appalachi, tuttavia, il prezzo dell’estate esteso a Henry Hub è diminuito. Ad esempio, nell’estate del 2015, il prezzo del Dominio Sud era di 1,48 $ per milione di unità termiche britanniche (MMBtu) inferiore a Henry Hub, ma entro l’estate 2017, il Dominion South Hub era di $ 1,07 / MMBtu inferiore a Henry Hub. Gli spread invernali al Dominion South Hub, d’altra parte, sono rimasti relativamente piatti negli ultimi anni, con una media di $ 0,90 / MMBtu inferiore a Henry Hub.

Altri hub negli Appalachi hanno seguito un andamento stagionale simile. La maggior parte dei recenti gasdotti negli Appalachi, compresi i gasdotti Rover e Rockies Express, sono stati concentrati vicino al confine sudoccidentale della Pennsylvania, dove si trova l’hub Dominion South. Di conseguenza, il differenziale di prezzo tra Dominion South e Henry Hub si è ridotto più di altri hub nella Pennsylvania centro-settentrionale, come Leidy e Marcellus.

Il 1 ° giugno 2018 , l’interconnessione di Rover Pipeline con la pipeline Vector e Dawn Hub, vicino a Detroit, nel Michigan, fu completata, il che aumentò la capacità da asporto dalla Pennsylvania sudoccidentale e restringe ulteriormente il differenziale di prezzo tra Dominion South e Henry Hub. A giugno, il prezzo del Dominio Sud era di $ 0,71 / MMBtu inferiore a quello di Henry Hub; tuttavia, gli hub Marcellus e Leidy erano rispettivamente di $ 1,01 / MMbtu e $ 1,04 / MMbtu inferiore a Henry Hub.

Il progetto Transco Atlantic Sunrise , che collegherà i centri di produzione di gas naturale nel nord-est della Pennsylvania per richiedere centri negli stati del Mid-Atlantic e del Sud, dovrebbe essere completato entro la fine del 2018. Mentre questo progetto arriva online, i prezzi si diffondono tra gli hub settentrionali e Henry Hub probabilmente si restringerà.

Previsioni

Drillinginfo è andato a proiettare i livelli di storage futuri fino alla fine di ottobre, andando ad utilizzare i tassi di iniezione del 2016, i tassi del 2017 e i tassi medi a cinque anni. In tutti e tre questi scenari di iniezione, i livelli di stoccaggio scendono ulteriormente al di sotto del minimo di cinque anni mentre ci spostiamo nella stagione invernale di ritiro. Come nota il Wall Street Journal, anche se le iniezioni continueranno nei prossimi tre mesi, gli attuali livelli di stoccaggio riportati da EIA sono di un sostanziale 24% al di sotto del loro livello nello stesso momento nel 2017 e del 20% in meno rispetto alla media dei 5 anni .

Questo vuol dire che con grande probabilità il gas sarà totalmente insufficiente a coprire i fabbisogni invernali. Ma se così fosse a che prezzo potrà arrivare il NatGas questo inverno?

Sull'Autore

Armando Madeoauthor

Giornalista pubblicista indipendente iscritto all’ODG Campania con laurea Magistrale in Biologia presso l’Università degli Studi di Napoli “Federico II”. Classe 1988, svolge attività di trading part-time con una passione per gold, silver, oil e le valute ad essi correlate.

Pubblicita'